工信部:2020年1-10月互联网企业同比增长13.1%

环球财经网讯,工信部消息,1-10月,互联网和相关服务业发展态势较为平稳,业务收入和实现利润同比增速稳中有落,研发投入增速有所加快;线上线下融合持续深入,信息服务和互联网平台服务收入平稳增长,部分领域仍保持较高增长速度。

一、总体运行情况

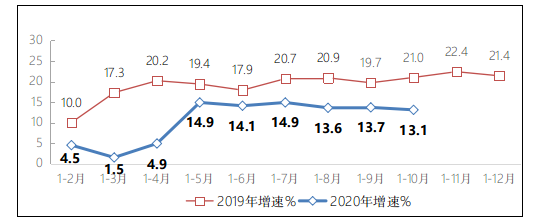

互联网业务收入增速稳中有落。1-10月,我国规模以上互联网和相关服务企业(简称互联网企业)完成业务收入10110亿元,同比增长13.1%,增速较1-9月回落0.6个百分点,低于去年同期7.9个百分点。

图1 2019-2020年1-10月互联网业务收入增长情况

行业利润增速回落。1-10月,全行业实现营业利润986.5亿元,同比增长8.8%,增速较1-9月和去年同期分别低4.8个和6.3个百分点,且低于同期收入增速4.3个百分点。

研发投入增速有所回升。1-10月,全行业投入研发经费619.8亿元,同比增长15.6%,增速较1-9月提高4.4个百分点,但仍低于去年同期8个百分点。

二、分业务运行情况

(一)信息服务收入增速持续小幅回落,网络游戏、音视频服务增长逐步常态化。1-10月,互联网企业共完成信息服务(包括网络音乐和视频、网络游戏、新闻信息、网络阅读等在内)收入5787亿元,同比增长11.4%,增速较1-9月回落1.4个百分点,在互联网业务收入中占比为57.2%。其中,网络游戏、音视频服务类企业的业务收入呈逐月回落态势,音视频服务类收入增速仍较高;新闻和内容服务类企业的业务收入出现下滑。

(二)互联网平台服务收入增速出现回落,在线教育、网络销售平台的高增长有所放缓。1-10月,互联网平台服务企业(以提供生产服务平台、生活服务平台、科技创新平台、公共服务平台等为主)实现业务收入3338亿元,同比增长13.8%,增速较1-9月回落3.1个百分点,占互联网业务收入比为33%。其中,以在线教育服务为主的企业增长呈高位回落态势;生活服务平台经营持续改善;以提供生产制造和生产物流平台服务为主的企业收入增幅较好;网络销售平台企业业务收入较1-9月有所回落。

(三)互联网接入服务收入低速增长,互联网数据服务收入增速领先。1-10月,互联网企业完成互联网接入及相关服务收入317.6亿元,同比增长6.2%,增速较1-9月提高3个百分点,但较去年同期增速大幅度回落20.4个百分点;互联网数据服务(包括云服务、大数据服务等)收入156.8亿元,同比增长17.5%,增速较1-9月提高2个百分点。

三、分地区运行情况

东部地区互联网业务收入增速相对平稳,中、西部地区增速回落幅度较大。1-10月,东部地区完成互联网业务收入8831亿元,同比增长15.1%,增速较1-9月回落0.2个百分点,占全国(扣除跨地区企业)互联网业务收入的比重为92%。中部地区完成互联网业务收入365.9亿元,同比增长8.1%,增速较1-9月回落4.5个百分点。西部地区完成互联网业务收入372.2亿元,同比增长8.8%,增速较1-9月回落3.8个百分点。东北地区完成互联网业务收入33.8亿元,同比下降0.8%,降幅较1-9月收窄3.9个百分点。

主要省市实现较快增长,部分省市增势突出。1-10月,互联网业务累计收入居前5名的北京(增长21.1%)、广东(增长3.3%)、上海(增长22.4%)、浙江(增长27.6%)和江苏(增长10.8%)共完成互联网业务收入8421亿元,同比增长20.9%,增速超过全国平均水平7.8个百分点,占全国(扣除跨地区企业)比重达87.7%。全国互联网业务收入增速实现正增长的省市有21个,其中宁夏、重庆、海南增速超过30%,内蒙古、新疆、安徽、辽宁、黑龙江等省份下降速度超过10%。

四、我国移动应用程序(APP)数量增长情况

移动应用程序(APP)数量持续小幅减少。截至10月末,我国国内市场上监测到的APP数量为348万款,比9月末减少1万款,环比下降0.3%。其中,本土第三方应用商店APP数量为207万款,苹果商店(中国区)APP数量为141万款。9月份,新增上架APP数量7万款,下架应用8万款。

游戏类应用规模保持领先。截至10月末,移动应用规模排在前4位种类的APP数量占比达58.6%,其他社交通讯、教育等10类APP占比为41.4%。其中游戏类APP数量达88.4万款,占全部APP比重为25.4%,比9月末增加1.6万款。日常工具类、电子商务类和社交通讯类APP数量分别达50.5万、34.7万和30.4万款,分列移动应用规模第二、三、四位,占全部APP比重分别为14.5%、10%和8.7%。

游戏类应用分发总量居首位。截至10月末,我国第三方应用商店在架应用分发总量达到14805亿次。其中,游戏类下载量达2312亿次,排第一位;音乐视频类下载量达2002亿次,排第二位;日常工具类、社交通信类、系统工具类、生活服务类和新闻阅读类分别以1677亿次、1640亿次、1365亿次、1249亿次和1134亿次,分列第三至七位。在其余各类应用中,下载总量超过500亿次的应用还有电子商务类(926亿次)、金融类(748亿次)、教育类(612亿次)和拍照摄影类(545亿次)。

附注:

1.规模以上互联网和相关服务企业:指上年度互联网和相关服务收入500万元以上的企业。

2.为更精准反映移动应用市场动态,监测数据由“累计策略(即统计数据为累计计算)”改为“在架策略(即统计数据仅针对在架应用,剔除下架应用)”。

3.我们参考市场上应用商店分类情况,将移动应用程序(APP)划分为:游戏、日常工具、电子商务、生活服务、社交通讯、教育、主题壁纸、新闻阅读、运动健康、系统工具、音乐视频、金融、拍照摄影及其它,共14个类别。

免责声明:如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。